L’écosystème entrepreneurial régional entame l’année 2026 sous le signe d’une accélération brutale. Avec 42 transactions totalisant 563 millions de dollars en janvier, le volume des investissements a bondi de 228 % par rapport au mois précédent. Cependant, cette abondance apparente cache une réalité sélective : une poignée de secteurs capte la quasi-totalité des fonds, et les modèles B2C dominent outrageusement la répartition du capital. Pour un entrepreneur marocain, l’erreur la plus coûteuse aujourd’hui serait de calquer son plan de développement sur une simple intuition de marché sans intégrer ces nouvelles dynamiques de concentration. Alors que le Maroc affiche des ambitions claires avec sa stratégie « Digital Morocco 2030 », comprendre comment naviguer dans ce paysage régional est devenu une condition de survie pour tout projet cherchant à dépasser le stade de l’amorçage.

La domination du Fintech et de la Proptech : un benchmark pour le marché local

Le premier constat de ce mois de janvier est sans appel : le capital est devenu thématique. Le secteur de la Fintech continue de surclasser les autres avec 319,7 millions de dollars levés par sept entreprises, suivi de près par la Proptech avec 189 millions de dollars. À eux seuls, ces deux secteurs concentrent plus de 90 % de la valeur totale déployée dans la région. Pour l’entrepreneur marocain, ce n’est pas seulement une donnée statistique, c’est un indicateur de maturité. Au Maroc, la Proptech vient de franchir un palier historique fin janvier 2026 avec la levée de 15 millions de dollars de la start-up Yakeey en Série A. Ce tour de table, mené par un consortium incluant la SFI (Groupe Banque Mondiale) et CDG Invest, démontre que les investisseurs recherchent désormais des plateformes capables de structurer des marchés informels ou fragmentés grâce à la donnée. Cependant, cette concentration sectorielle crée un effet d’éviction pour les secteurs moins “visibles” comme l’EdTech ou l’AgriTech, qui peinent à attirer des tickets significatifs malgré des besoins réels sur le terrain marocain. Pour réussir une levée dans ce contexte, un fondateur ne peut plus se contenter d’une promesse d’innovation ; il doit prouver une capacité d’intégration aux flux financiers existants. La force de la Fintech en janvier 2026 repose sur sa capacité à offrir des solutions de paiement et de crédit instantané, des services que le marché marocain, encore fortement dépendant du cash, commence à peine à absorber massivement sous l’impulsion de l’interopérabilité des paiements mobiles. L’enjeu pour une start-up locale est donc de se positionner non pas comme un gadget technologique, mais comme une infrastructure nécessaire au fonctionnement de l’économie réelle.

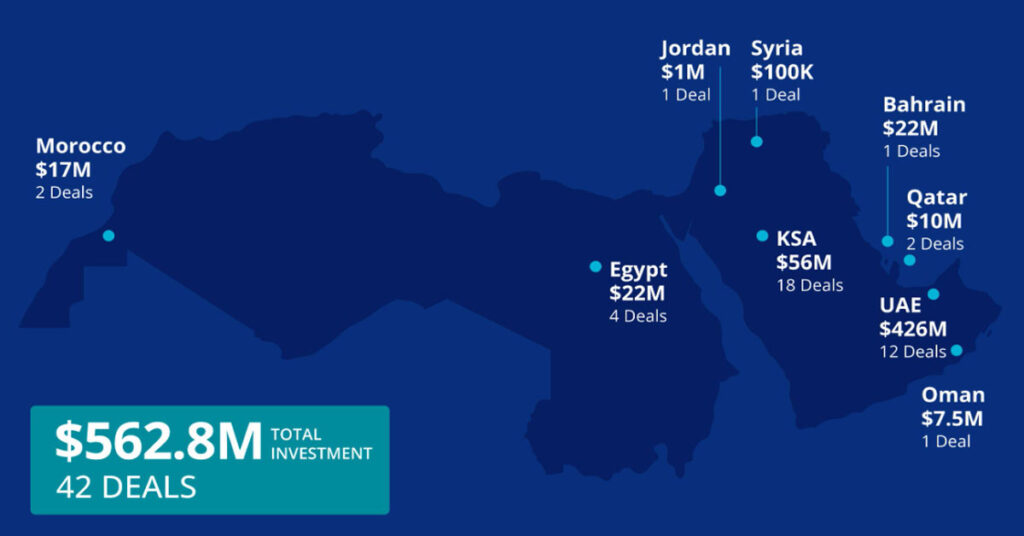

Géographie du capital : sortir de l’isolement pour scaler

La répartition géographique des fonds en janvier 2026 souligne une polarisation extrême : les Émirats Arabes Unis (EAU) dominent avec 426,3 millions de dollars, portés par des méga-rounds comme celui de Mal (230 millions USD). L’Arabie Saoudite suit avec 56 millions de dollars répartis sur 18 deals, montrant un écosystème saoudien plus diffus mais extrêmement actif en volume de transactions. L’Égypte complète le podium avec 22 millions de dollars. Pour une start-up basée à Casablanca ou Rabat, ce constat impose une réflexion stratégique sur la scalabilité. Le marché domestique marocain, bien que dynamique, reste souvent un terrain d’expérimentation (POC – Proof of Concept) plutôt qu’un marché de sortie finale pour les investisseurs internationaux de type VC. Pour capter l’attention des fonds qui ont irrigué la région ce mois-ci, les entrepreneurs marocains doivent envisager leur structuration juridique et commerciale de manière régionale dès le premier jour. Le recours aux dispositifs de Tamwilcom, notamment via le fonds de fonds activé fin 2025 doté de 2,5 milliards de dirhams, est un levier de “de-risking” essentiel, mais il doit servir de tremplin vers les marchés du CCG (Conseil de coopération du Golfe). Les données montrent que le capital suit les marchés à fort pouvoir d’achat et à réglementation harmonisée. L’erreur classique au Maroc est de rester “prisonnier” d’une logique purement locale. En 2026, la capacité à exporter son modèle, que ce soit vers l’Afrique de l’Ouest ou vers le Moyen-Orient, est le critère de sélection numéro un des investisseurs qui déploient ces centaines de millions de dollars. Une start-up qui ne prévoit pas sa “cross-border expansion” dès sa phase de Seed se condamne à des tickets de financement plafonnés.

Le dilemme de l’Early-stage et la persistance du Gender Gap

Le volume massif de janvier 2026 ne doit pas masquer une structure de deal-flow très spécifique : sur les 42 transactions, 31 concernent des start-ups en phase d’amorçage (Early-stage), totalisant 66 millions de dollars. Cela signifie que la majorité de l’argent (plus de 480 millions) est allée à une infime minorité de scale-ups. Nous sommes face à un marché à deux vitesses : une base large de petites levées et une élite de géants qui raflent la mise. Pour un entrepreneur marocain, cela signifie que si l’accès au premier ticket (Pre-seed/Seed) se démocratise, notamment grâce aux nouveaux programmes de “Venture Building” lancés par le ministère de la Transition Numérique et Tamwilcom (offrant jusqu’à 200 000 DH de subvention et 2 millions DH de prêt d’amorçage), le passage à la Série A reste le véritable “mur de l’argent”. Enfin, l’actualité de janvier 2026 met en lumière un point critique : l’écart de financement lié au genre. Les start-ups fondées uniquement par des hommes ont capté 560 millions de dollars sur les 563 millions totaux. Les équipes fondées par des femmes n’ont récolté que 300 000 dollars. Ce déséquilibre n’est pas seulement une question d’équité, c’est une perte d’opportunité économique majeure pour un pays comme le Maroc où les femmes diplômées dans la tech sont de plus en plus nombreuses. Les incubateurs locaux négligent souvent de dire que le réseau et le “bienséance” du capital-risque sont encore très masculinisés. Pour briser ce plafond de verre, les fondatrices marocaines ont intérêt à s’appuyer sur des réseaux de Business Angels dédiés ou des fonds à impact, tout en structurant des équipes mixtes, lesquelles ont montré une meilleure résilience et une plus grande facilité à lever des fonds de taille intermédiaire (2,2 millions USD en janvier 2026).

L’étape d’après pour les entrepreneurs du Royaume consiste à ne plus regarder ces chiffres régionaux comme de simples performances lointaines, mais comme une feuille de route : la liquidité est là, mais elle exige une rigueur de gestion et une ambition géographique que le confort du marché local ne permet plus de justifier.